La Dirección General de Tributos, (en adelante “DGT”), emitió la Consulta Vinculante V3193/18, de 14 de diciembre de 2018, a través de la cual ha modificado su criterio en relación con los Impuestos sobre Sucesiones y Donaciones (“ISD”).

La Dirección General de Tributos, (en adelante “DGT”), emitió la Consulta Vinculante V3193/18, de 14 de diciembre de 2018, a través de la cual ha modificado su criterio en relación con los Impuestos sobre Sucesiones y Donaciones (“ISD”).

En primer lugar, la DGT considera que la actual normativa española en materia de ISD es contraria a la normativa de la Unión Europea, pues la misma no respeta el principio de libertad de movimiento de capitales. Esto se debe a que la Disposición Adicional segunda de la LISD fue modificada con objeto de cumplir con la sentencia del Tribunal de Justicia de la Unión Europea (“TJUE”) de 3 de septiembre de 2014, en la cual se buscaba evitar el trato desigual existente entre las donaciones y las sucesiones entre los causahabientes y los donatarios residentes y no residentes en España, entre los causantes residentes y no residentes en España y entre las donaciones y las disposiciones similares de bienes inmuebles situados en territorio español y fuera de éste. No obstante, esta modificación no incluía a los residentes en países extracomunitarios para que estos últimos pudieran utilizar los beneficios fiscales que se derivan de la aplicación normativa de una determinada CCAA. Por este motivo, el Tribunal Supremo en sucesivas sentencias y de conformidad con la previamente mencionada sentencia del TJUE sobre el alcance del principio de la libertad de movimiento de capitales, considera que los referidos beneficios deben ser de aplicación también por los residentes en países extracomunitarios.

A la luz de lo anterior, la DGT, en aplicación de la jurisprudencia del Tribunal Supremo previamente mencionada, considera aplicables los beneficios fiscales previsto en las DA segunda de la LISD también para aquellos sujetos que sean residentes extracomunitarios, es decir, estos últimos van a poder optar también por la aplicación de la normativa propia de las CCAA, y, por consiguiente, disfrutar de los beneficios fiscales aprobados por la normativa de la CCAA competente.

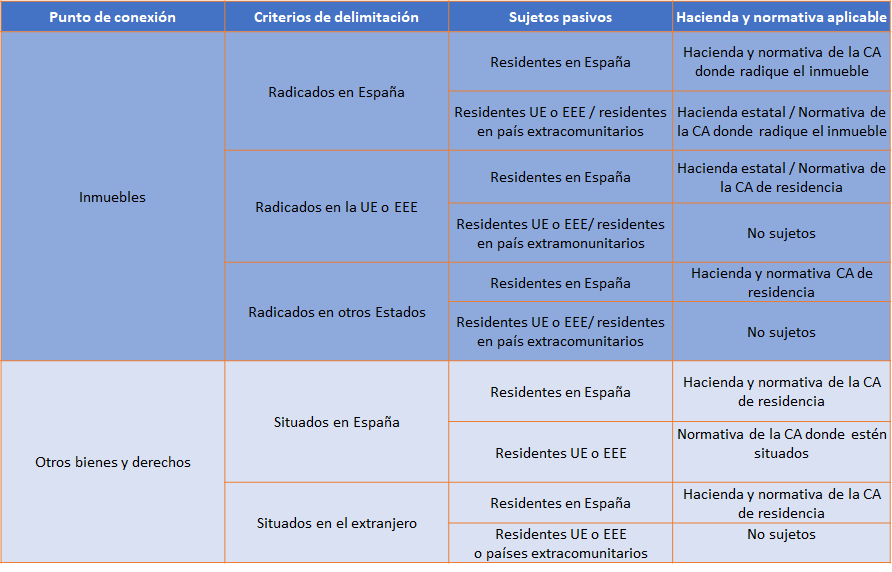

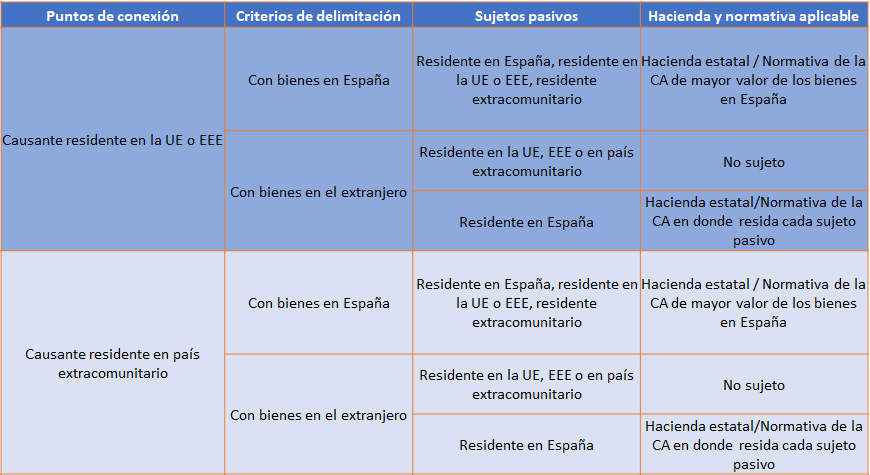

A continuación, se muestra un cuadro resumen que expone cómo se ha de aplicar la DA segunda de la LISD siguiendo el nuevo criterio establecido por la DGT en aplicación de la jurisprudencia del Tribunal Supremo.

Cuadro Resumen HERENCIAS.

Cuadro Resumen DONACIONES.